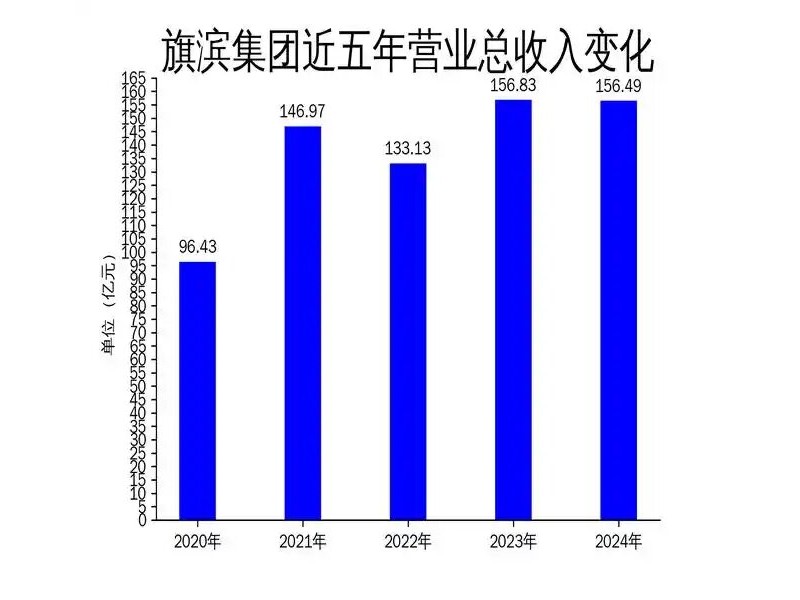

當前浮法玻璃價格下行業(yè)虧損面大,高成本供給將持續(xù)出清,行業(yè)開工率持續(xù)承壓。該行測算明年浮法玻璃需求有望同比增長7.7%,基于前期房屋新開工體量維持高位,以及地產(chǎn)政策利好下竣工交付速度有望回到接近于2021年的正常水平。該行認為春節(jié)前后廠商向下游漲價移庫有望較為順利,推動價格向成本線修復(fù),若保交付加速落實,庫存去化斜率加快,玻璃價格彈性將更大,企業(yè)盈利有望大幅修復(fù)。

投資建議:龍頭玻璃企業(yè)當前市凈率估值仍處低位,基于浮法玻璃景氣反彈帶來的盈利彈性和新業(yè)務(wù)拓展帶來的中長期成長性和估值彈性,重點推薦旗濱集團(601636)(601636.SH),建議關(guān)注南玻A、信義玻璃等。

東吳證券主要觀點如下:

2022年浮法玻璃行業(yè)回顧:高供給、弱需求疊加下游降庫,玻璃價格下跌和廠商庫存累積的負向反饋。(1)2020年下半年-2021年行業(yè)高盈利推動開工率上行至歷史高位,延續(xù)至2022年中,但終端需求方面,全國疫情散發(fā)、地產(chǎn)資金鏈緊張影響地產(chǎn)交付節(jié)奏,平板玻璃表觀消費量同比下降,導(dǎo)致行業(yè)供需平衡表惡化。(2)下游貿(mào)易商和加工廠在價格下跌過程中合意庫存降低。雖然Q3、Q4玻璃價格出現(xiàn)反彈,但因需求承接不足而沒有持續(xù)性。

行業(yè)寒冬中的供給:行業(yè)虧損面大,持續(xù)壓制浮法窯爐開工率。

(1)行業(yè)虧損面大,高成本企業(yè)已處于虧損現(xiàn)金流的階段。當前能夠滿足硅砂自供、石油焦、低價管道氣等要素的企業(yè)或處于盈虧平衡或者微利狀態(tài),無上述成本優(yōu)勢的企業(yè)虧損幅度較大,部分已處于經(jīng)營性現(xiàn)金流為負的階段。(2)2022年內(nèi)浮法玻璃窯爐開工率已有明顯下行,主要是利潤率大幅下行增強廠家冷修意愿,導(dǎo)致窯齡到期的生產(chǎn)線加速冷修。(3)該行認為當前價格下行業(yè)虧損面大,高成本供給將持續(xù)出清,行業(yè)開工率持續(xù)承壓。

需求暖春可期:前期地產(chǎn)高開工體量支撐,保交付推動延期需求釋放。

(1)剔除季節(jié)性的處理后,該行測算發(fā)現(xiàn)自2017年以后玻璃表觀需求量與滯后9個季度的地產(chǎn)新開工數(shù)據(jù)擬合度較好。但在2022年發(fā)生了明顯的背離,該行預(yù)計主要是受房企、疫情使得施工交付周期延遲的影響。(2)中性假設(shè)下,該行測算2023年浮法玻璃需求有望同比增長7.7%,基于前期房屋新開工體量維持高位,以及地產(chǎn)政策利好下竣工交付速度有望回到接近于2021年的正常水平。

行業(yè)供需平衡表修復(fù),玻璃庫存中樞有望下移,價格彈性有望增強。

(1)短期玻璃廠商庫存逆季節(jié)性超預(yù)期去化,一方面反映在價格底部和下游庫存低位的背景下,貿(mào)易商為代表的下游具有較強的補庫意愿,另一方面也反映玻璃行業(yè)供需平衡在前期供給減量后已有明顯修復(fù),該行認為春節(jié)前后廠商向下游漲價移庫有望較為順利,推動價格向成本線修復(fù)。(2)中期來看,行業(yè)大范圍虧損下當前玻璃窯爐開工率難以維持,供給存繼續(xù)減量壓力。2023年竣工需求在前期地產(chǎn)高開工體量支持下不差,該行測算玻璃庫存中樞下移,玻璃價格向高成本企業(yè)成本線反彈。若保交付加速落實,該行認為庫存去化斜率加快,玻璃價格彈性將更大,企業(yè)盈利有望大幅修復(fù)。

純堿產(chǎn)能投放推動產(chǎn)業(yè)鏈利潤分配格局變化,浮法玻璃有望受益。

純堿產(chǎn)能大幅擴張且主要為成本最低的天然堿法,純堿供需平衡表或明顯扭轉(zhuǎn),成本曲線也將下移,與此同時浮法玻璃供需平衡表有望明顯改善。該行認為浮法玻璃環(huán)節(jié)在產(chǎn)業(yè)鏈利潤分配中優(yōu)勢加大,利好浮法玻璃行業(yè)利潤的加速修復(fù)。

風險提示:保交樓推進不及預(yù)期、純堿新增產(chǎn)能投產(chǎn)進度低于預(yù)期、能源價格大幅上漲的風險。