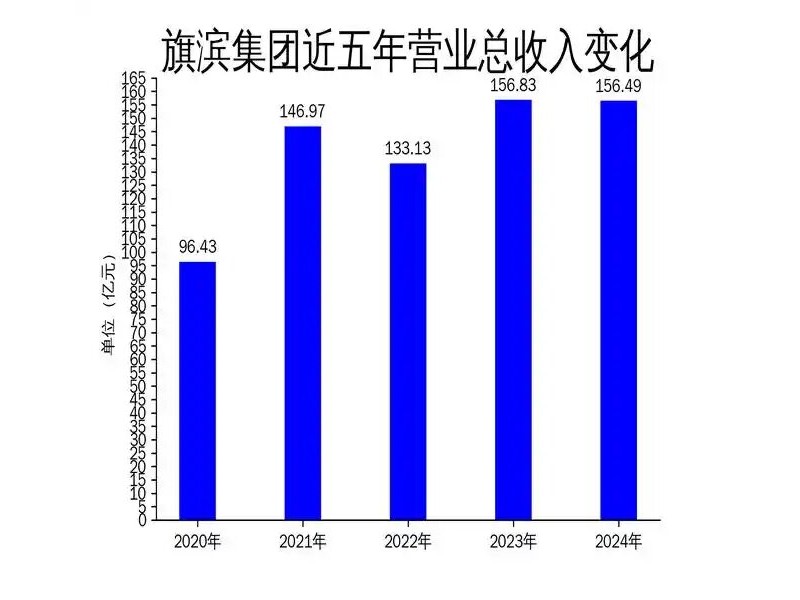

去庫存仍是重點

從基本面來看,中國玻璃期貨網數據顯示,產量方面,上周玻璃產能利用率為72.10%;環比下降0.39%,同比上漲0.22%;在產產能95580萬重箱,環比減少120萬重箱,同比增加2706萬重箱。庫存方面,上周行業庫存3259萬重箱,環比減少9萬重箱,同比增加48萬重箱。周末庫存天數12.46天,環比下降0.02天,同比減少0.17天。

廣州期貨研究所研究員王?表示,從玻璃下游房地產數據來看,9月較8月數據有所下滑,房地產竣工面積同比依舊呈現負增長,盡管下滑增速有所減弱,但新開工傳導至竣工受阻。盡管時間節點玻璃傳統消費旺季已至,玻璃生產企業訂單近期也有所回升,但同比去年和前年仍有下滑,房地產傳統“金九銀十”已正式結束。供應端,玻璃市場行業庫存繼續增加,目前華北地區廠商仍以降低庫存的銷售策略為主,大量流出的現貨也對毗鄰的華東地區市場價格造成沖擊。上周華中地區現貨報價再度下跌,各地區出庫情況較緩慢。近期北方氣溫持續下降,房地產趕工傳導至玻璃訂單有所上升。

對于后市,王?表示,預計玻璃期貨1901合約價格后市或將繼續下跌走勢。基差方面,目前玻璃呈現近強遠弱的格局,基差繼續擴大,市場對于1月玻璃價格預期較弱。關注環保限產具體落實情況。

方正中期期貨鋼鐵建材組分析師湯冰華表示,玻璃現貨價格仍在零星調整,市場信心較差,北方地區隨著天氣轉冷,終端需求面臨進一步回落,而在區域價差重新收窄后,對沙河等地外銷影響較大,庫存降幅預計趨緩,進入11月,供給端并未有利好傳出,在需求同比大幅回落的情況下,庫存增幅將會擴大。純堿及天然氣的持續上漲,擠壓生產企業利潤,但需求偏弱的情況下,成本轉移難度依然較大,去庫存仍是重點,價格仍將維持偏弱運行。