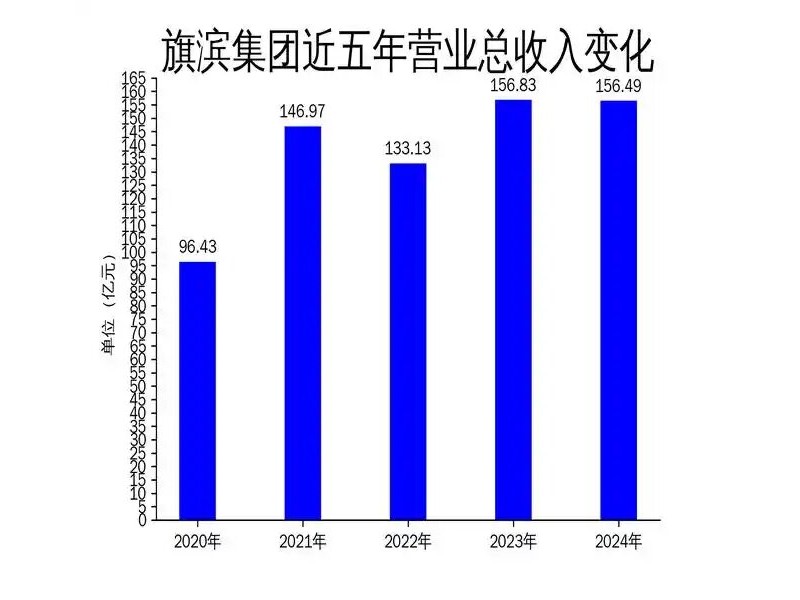

由于玻璃遠月需求無亮點,而供應端仍有增量,市場對于遠端供需預期走弱。

現貨方面,玻璃現貨淡季壓力逐漸凸顯。截止上周五,據統計,全國玻璃庫存環比增加6萬重量箱至3365萬重量箱。環比增幅符合以往季節性增長壓力。需要警惕的是,考慮到房地產需求增速下滑,玻璃需求前高后低預期明確。年初以來,玻璃整體庫存去化速度較快,驗證房地產銷售傳導尚未影響玻璃需求。但隨著此輪淡季壓力凸顯,市場對于需求拐點預期正在加強。

一般來說金九銀十是平板玻璃市場的需求旺季,在此之前下游貿易商就會備貨,短期內價格還將有所期待。不過從區域看,華東和華南地區價格穩定為主,6月份的降價促銷起到了一定的效果,廠家庫存基本正常。近期華中市場受雨季影響,華中地區生產企業為了減少庫存,價格進行一定幅度的下調,目前看效果尚可。其他地區價格小幅波動,變化不大。

產能方面,本周山西利虎交城二線500噸引板生產。后期還有中航三鑫而線600噸、昆山臺玻二線700噸以及中國玻璃宿遷工廠搬遷線400噸引板投產。山東巨潤一線已經冷修完畢,計劃下周點火烤窯,行業供給壓力逐步增加,玻璃突破前高壓力大。

今年上半年玻璃市場“淡季不淡”可能提前透支旺季行情,隨著復產產能的投放速度加快,玻璃供給壓力加重,而在當前房地產投資、銷售等多項數據拐點紛紛來臨的壓制下,平板玻璃消耗也將受到影響。

(內容整理自網絡)