2022年,地產(chǎn)行業(yè)逐步回暖,同時,二季度是地產(chǎn)恢復(fù)期,消費有望持續(xù)好轉(zhuǎn),尤其是竣工端更為樂觀,從而帶動玻璃消費持續(xù)向好。預(yù)計2022年全年房地產(chǎn)行業(yè)或正增長,玻璃將出現(xiàn)階段性供不應(yīng)求狀況。

A去年價格走勢回顧

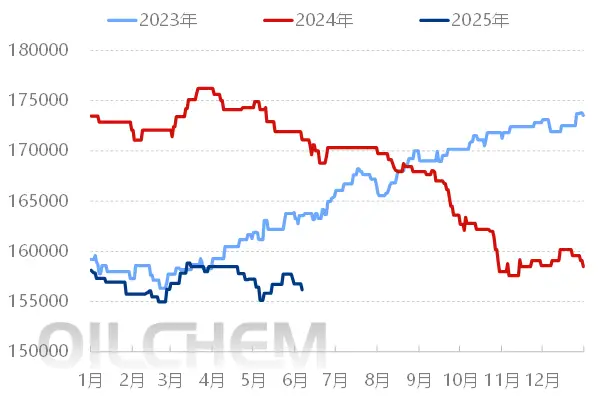

圖為沙河安全現(xiàn)貨價格走勢(單位:元/噸)

去年前三季度,玻璃價格一路上行,沙河安全5.0mm大板成交價從年初1800元/噸附近上漲至3200元/噸附近,上漲1400元/噸。期貨盤面主力合約也從1月低位1683元/噸上漲至7月高點3163元/噸,累計上漲1480元/噸。在絕對的高價格、高利潤下,隨著需求環(huán)比走弱,玻璃價格急速下跌,沙河現(xiàn)貨價格降至1800元/噸,累計下跌1200元/噸,期貨盤面主力合約也出現(xiàn)崩盤式下跌,最低1568元/噸,接近腰斬。

自去年12月中旬開始,地產(chǎn)行業(yè)預(yù)期好轉(zhuǎn),在玻璃產(chǎn)銷回暖及下游補庫的推動下,玻璃價格再次上行,盤面主力合約由低點1684元/噸上漲至2430元/噸,漲幅接近750元/噸。

玻璃價格的漲跌主要取決于地產(chǎn)需求的變化。去年上半年地產(chǎn)高竣工,制鏡、工藝玻璃等裝修裝飾需求較好,帶動玻璃價格大幅上漲,而之后的大跌,也是由于對地產(chǎn)的預(yù)期發(fā)生了改變。隨著去年12月中旬中央經(jīng)濟工作會議的召開,國家出臺多項穩(wěn)增長政策,促進地產(chǎn)行業(yè)平穩(wěn)發(fā)展,帶動玻璃需求回升。

圖為玻璃期現(xiàn)貨價格及基差走勢(單位:元/噸)

B玻璃供應(yīng)小幅增加

圖為浮法玻璃在產(chǎn)產(chǎn)能日融化量(單位:萬噸)

自2014以來,工信部先后出臺多個限制玻璃行業(yè)產(chǎn)能的政策文件。2014年7月,《關(guān)于做好部分產(chǎn)能嚴重過剩行業(yè)置換工作的通知》出臺,將玻璃列入過剩產(chǎn)能,新項目審批趨于嚴格。

2020年12月,《水泥玻璃行業(yè)產(chǎn)能置換實施辦法(修訂稿)》出臺,停產(chǎn)兩年以上的水泥熟料、平板玻璃生產(chǎn)線不能用于產(chǎn)能置換。產(chǎn)能置換實施辦法的相關(guān)規(guī)定也適用于新建光伏玻璃、汽車玻璃等工業(yè)玻璃原片項目。

可以不用產(chǎn)能置換的情形:依托現(xiàn)有水泥窯和玻璃熔窯實施治污減排、節(jié)能降耗等不擴產(chǎn)能的技術(shù)改造項目;熔窯能力不超過150噸/天的新建工業(yè)用平板玻璃項目。光伏壓延玻璃和汽車玻璃項目可不制定產(chǎn)能置換方案。

圖為國內(nèi)平板玻璃月度產(chǎn)量(單位:萬重箱)

2021年國內(nèi)玻璃產(chǎn)線新建/復(fù)產(chǎn)共26條,新增日熔量17680D/T,冷修17條線,減少日熔量11450D/T,凈增6230D/T。按照國家統(tǒng)計局數(shù)據(jù),2021年國內(nèi)平板玻璃累計產(chǎn)量101664.7萬重箱,同比增長8.4%。展望2022年,浮法玻璃計劃復(fù)產(chǎn)和新建產(chǎn)線約18條,合計日熔量13600T/D,同時冷修12條線,合計日熔量7250T/D,凈增加日熔6350T/D。總體來看,2022年全年玻璃產(chǎn)能將繼續(xù)增加,由于持續(xù)盈利,玻璃行業(yè)不會大范圍冷修,預(yù)計全年玻璃產(chǎn)量將保持小幅增長。

圖為平板玻璃年度累計產(chǎn)量及同比(單位:萬重箱、%)

C需求有望同步提升

圖為汽車當月產(chǎn)量及同比(單位:萬輛)

平板玻璃主要用于地產(chǎn)、汽車行業(yè),地產(chǎn)行業(yè)需求占到玻璃總需求的75%—80%,是最主要的行業(yè),起著決定性作用;汽車是第二大下游行業(yè),占比在10%—15%。因此,去年玻璃需求跟房地產(chǎn)走勢基本一致,整體處于供應(yīng)持續(xù)增長、需求前高后低態(tài)勢。

去年上半年地產(chǎn)無論是竣工面積還是銷售面積同比都是大幅增長,拉動了玻璃需求;而在下半年,地產(chǎn)行業(yè)增速下滑較為明顯,一直處于低迷狀態(tài),更糟糕的是,行業(yè)資金異常緊張,甚至有企業(yè)出現(xiàn)暴雷情形,疊加房產(chǎn)稅改革試點的推進,使得市場情緒受到嚴重打擊,玻璃深加工企業(yè)訂單出現(xiàn)很明顯的下滑,市場期待的下半年地產(chǎn)竣工銷售高峰沒有到來,“旺季不旺”,玻璃庫存持續(xù)累積,價格一路下行。

隨著去年12月中央政治局經(jīng)濟會議以及中央經(jīng)濟工作會議的召開,穩(wěn)增長勢在必行,地產(chǎn)市場預(yù)期逐漸轉(zhuǎn)好。

中央政治局經(jīng)濟會議提到的兩點非常重要:一是經(jīng)濟發(fā)展要保持全球領(lǐng)先地位。這意味著經(jīng)濟要保持高增長。二是2022年經(jīng)濟工作要穩(wěn)字當頭、穩(wěn)中求進。另外,提到了推進保障性住房建設(shè),支持商品房市場更好滿足購房者的合理住房需求,促進地產(chǎn)行業(yè)健康發(fā)展和良性循環(huán)。

當前,多地政府相繼出臺地產(chǎn)行業(yè)相關(guān)寬松政策,從降低公積金貸款比例、預(yù)售資金放松、購房鼓勵等方面帶動購房需求,同時穩(wěn)定房地產(chǎn)企業(yè)合理的開發(fā)貸款需求,為優(yōu)質(zhì)房地產(chǎn)企業(yè)打開了票據(jù)發(fā)行和并購貸款等融資渠道。預(yù)計房地產(chǎn)市場的系統(tǒng)性融資條件將逐步回歸正常,雖然不會出現(xiàn)過往強力的貨幣寬松刺激,但房地產(chǎn)市場企穩(wěn)回升仍可期待。綜合來看,2022年房地產(chǎn)竣工端對玻璃需求的拉動并不悲觀。

汽車方面,去年盡管受到芯片供應(yīng)短缺、電力供應(yīng)緊張等不利因素影響,但全年實現(xiàn)正增長,扭轉(zhuǎn)連續(xù)三年持續(xù)下滑的局面。2022年,我國汽車市場前景較為樂觀,汽車產(chǎn)量或增至2690萬輛,同比增長約4.3%。綜合來看,2022年汽車行業(yè)玻璃需求將增加。

圖為汽車當月銷量及同比(單位:萬輛)

D玻璃利潤急劇收縮

圖為玻璃企業(yè)庫存(單位:萬重箱)

當前,玻璃絕對庫存處于中位水平。去年年初玻璃出現(xiàn)季節(jié)性累庫,2月達到高點;隨著消費回升和下游企業(yè)補庫,玻璃庫存快速去化,5月出現(xiàn)低點;之后庫存緩慢累積,12月產(chǎn)銷明顯改善,加之下游積極補庫,庫存連續(xù)去化。有關(guān)數(shù)據(jù)顯示,截至今年2月底,全國樣本企業(yè)庫存為3932萬重箱,處于中位水平。

純堿是玻璃生產(chǎn)的最主要原料,占玻璃成本比重在20%—30%。此外,燃料在玻璃成本中的占比也比較大,不同燃料成本差異較為顯著,大約在30%—50%。今年是通脹壓力較大的一年,原材料價格大漲。以純堿為例,沙河市場送到價從年初的1400元/噸附近上漲至當前的3600元/噸附近,拉動玻璃成本440元/噸左右。2021年前三季度,玻璃利潤率創(chuàng)歷史新高。以石油焦為例,2021年年內(nèi)利潤高點在1700元/噸附近,煤制氣和天然氣玻璃年內(nèi)高點在1400元/噸附近。2021年10月以后利潤率大幅走低,其中天然氣制玻璃利潤已跌至100—200元/噸往年正常水平附近。近期玻璃價格回升,帶動利潤小幅增長至250—600元/噸。

綜合來看,2020年下半年至2021上半年,是玻璃行業(yè)的高光時刻,玻璃價格、利潤不斷創(chuàng)出新高,庫存連續(xù)去化。進入2021年下半年,玻璃價格逐漸回落,利潤大幅收窄。2021年12月中旬召開的中央經(jīng)濟工作會議是玻璃市場的重要轉(zhuǎn)折點,在良好預(yù)期下,玻璃需求持續(xù)回暖。

圖為玻璃利潤走勢(單位:元/噸)

展望2022年,國家穩(wěn)經(jīng)濟意愿強烈,地產(chǎn)行業(yè)逐步好轉(zhuǎn),全年有望持平或正增長,玻璃將出現(xiàn)階段性供不應(yīng)求。策略方面,把握玻璃消費向好機會,做多為主。關(guān)注地產(chǎn)政策的力度與節(jié)奏、產(chǎn)業(yè)政策變化尤其是玻璃生產(chǎn)線變動情況。