近一段上漲有以下幾個方面的因素:首先,一季度的產線投產隨著陸續出玻璃兌現利空,同時4月份的部分產線冷修修復了快速累庫的悲觀預期。其次,端午前后需求啟動遲緩的擔憂(尤其引發對整個上半年需求的擔憂)在4月份中下游階段性補庫啟動的支撐下有所消退——對應庫存數據持續2-3周的減少。最后,也有部分近月持倉(尤其是空單)移倉帶來的盤面影響(3月底FG2405仍有70萬手持倉,且在后續減倉中,速度均慢于近年同期)。

一、玻璃近期走勢回顧

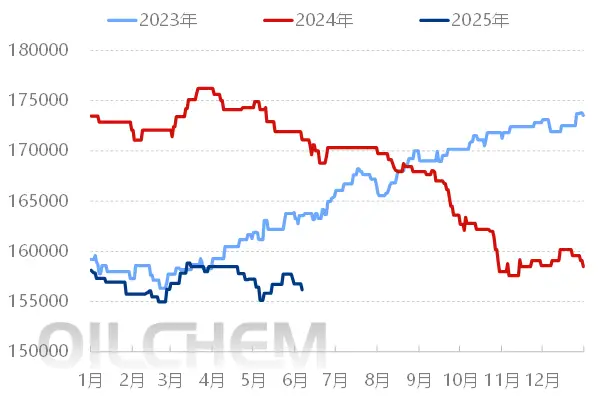

從3月底至今,玻璃主力整體震蕩上行。其中,FG2409從階段性低點1407元/噸漲至階段性高點1596元/噸(+189元/噸,或13.4%)。近月FG2405也基本完成減倉移倉,尤其在持倉相對較大的最后兩周,未出現明顯的逼倉行為和較猛烈的行情。

近一段上漲有以下幾個方面的因素:首先,一季度的產線投產隨著陸續出玻璃兌現利空,同時4月份的部分產線冷修修復了快速累庫的悲觀預期。其次,端午前后需求啟動遲緩的擔憂(尤其引發對整個上半年需求的擔憂)在4月份中下游階段性補庫啟動的支撐下有所消退——對應庫存數據持續2-3周的減少。最后,也有部分近月持倉(尤其是空單)移倉帶來的盤面影響(3月底FG2405仍有70萬手持倉,且在后續減倉中,速度均慢于近年同期)。

二、近期基本面回顧

供應端:三月下至四月中,部分產線冷修后,日產量從前期的峰值17.65萬噸小幅回落至17.46萬噸,產量仍處于近年巔峰水平,只是邊際增量放緩。

需求端:表觀消費月末明顯回落,一方面中下游階段性補庫降溫,另一方面五一假期及后續雨季來臨,投機需求難以持續。

庫存端:月初2-3周去庫后,庫存去化速度放緩、轉為小幅累庫,后期或仍有累庫壓力。

價差角度:隨著近期期貨價格上行,部分廠家基差轉負(報價上),現貨仍偏差。

三、市場狀態及交易分析

1、階段性的預期交易

當下是預期主導的較弱程度上的期現聯動行情。其中,包括宏觀、政策預期等因素在內,盤面震蕩上行,引發部分期現商套保、中下游拿貨意愿提升,傳導至上游則表現為廠家去庫。

但預期交易難以持續。雖然盤面近月FG2405持倉及矛盾一度達到近年巔峰,但弱現實的壓力在階段性上只是緩解,不是轉勢,導致盤面的大分歧由于現貨的小分歧而自然消失。

轉到FG2409合約上,進一步的擴大基差或將重新吸引期現及套保盤進場,在現貨轉為累庫的情況下,逐月積累壓力,反過來抑制后續的投機情緒。

圖片

2、政策性的影響仍在,但實施路徑和實際影響仍需跟蹤

部分地產企業資金年初略有改善,也確實在年初外資改善更加明顯(1-2月地產利用資金中,利用外資累計同比+7.4%),但最新數據表明,1-3月利用外資累計同比-11.9%,除了年初的小幅度脈沖,總資金量仍在下降。另外,政策及刺激對于玻璃需求的影響也需要進一步跟蹤。

四、后市觀點

1、擇機FG09-01反套

考慮到在現貨有較明確轉勢征兆前,近端現實有持續利空數據的壓力,隨著累庫進程重啟,預期交易或將階段性結束。雨季前或存在FG9-1反套機會。

2、風險點

政策持續刺激(上行)、宏觀擾動(上行)等。