近期,筆者通過(guò)走訪山東、華北地區(qū)3家貿(mào)易商、1家堿廠、2家玻璃廠、2家交割庫(kù)得出以下結(jié)論。

純堿方面,貿(mào)易商及堿廠較為樂(lè)觀,普遍認(rèn)為雙碳政策下供應(yīng)存在不確定性,看好下游光伏玻璃的發(fā)展。結(jié)合上述總結(jié)情況,預(yù)計(jì)四季度純堿走勢(shì)仍偏強(qiáng),后期需光伏投產(chǎn)及政策對(duì)供應(yīng)的影響。

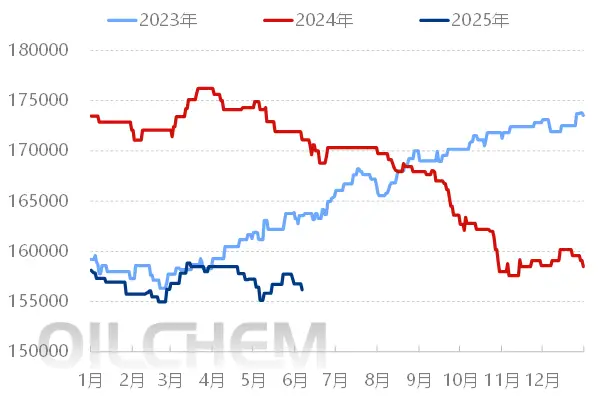

玻璃方面,玻璃廠認(rèn)為停產(chǎn)限產(chǎn)對(duì)產(chǎn)線影響較大,不希望出現(xiàn)此情況。關(guān)于玻璃后期價(jià)格走勢(shì),貿(mào)易商及玻璃廠均認(rèn)為當(dāng)前影響價(jià)格的關(guān)鍵在于需求,普遍關(guān)注下游資金周轉(zhuǎn)情況。筆者認(rèn)為,盡管玻璃需求仍無(wú)明顯釋放,但在近期盤(pán)面已臨近部分玻璃老線成本線,在成本仍不斷攀升的預(yù)期下,盤(pán)面下跌幅度有限,四季度玻璃或?qū)⒃?100-2500區(qū)間震蕩為主。后期需關(guān)注煤改氣及房企資金周轉(zhuǎn)情況。

純堿下半年走勢(shì)強(qiáng)勁,現(xiàn)貨及盤(pán)面報(bào)價(jià)均屢屢突破前期高位,而玻璃廠在原料及燃料成本不斷攀升的情況下與之背道而馳,玻璃盤(pán)面價(jià)格在突破3000高點(diǎn)后呈連續(xù)跌勢(shì),而現(xiàn)貨價(jià)格卻較為堅(jiān)挺。為探明兩者走勢(shì)影響因素、廠商實(shí)際情況及心態(tài)等,筆者于近期走訪山東、河北地區(qū)。本次調(diào)研,共拜訪了3家貿(mào)易商、1家堿廠、2家玻璃廠、2家交割庫(kù)。以下為調(diào)研結(jié)論。