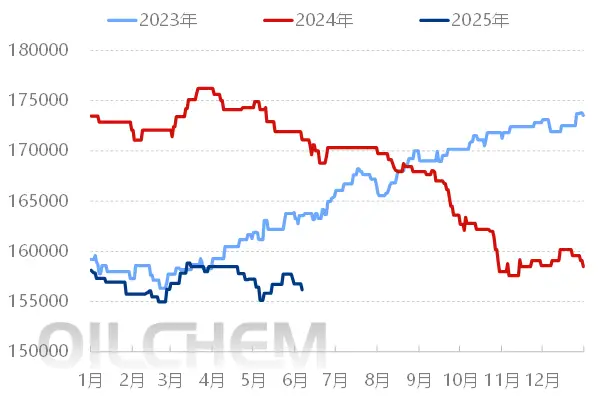

玻璃現貨價格企穩,庫存同比再創新低,期貨價格迅速上升:5月初至今,全國浮法白玻均價由77.90元/重箱下跌到77.22元/重箱,后反彈到78.02元重箱。價格企穩趨勢進一步確認。新重點省份平均庫存為341.13萬重箱,同比下降18.77%,庫存增速再創新低。5月份至今重點省份平均庫存同比初現負增長,減少速度加快,表明當前行業廠商清庫存到達一段落。期貨市場上,玻璃期貨價格自4月份初上漲,6月份以后有進一步上漲態勢,基差迅速縮小,也表明當前產業界對玻璃價格的樂觀態度。

行業內調節是一方面,沙河限產預期是重要驅動力:從驅動力來看,本次玻璃價格企穩一方面有行業內部通過庫存調整價格的因素。同時也有沙河停產預期:目前沙河浮法玻璃企業共13家,生產線44條,總設計日熔量3.08萬噸/日,在產產能27條,日熔量1.995萬噸/日,占全國12.65%,在國內依然有重要的地位。近期沙河受限產影響,產能縮減0.32萬噸/日,約占全國2.02%。后期若相關產能按照要求停產,沙河產能將大大縮減,對全國玻璃價格造成一定影響。

預計地產層面驅動力依然有限,銷售與竣工均難以給出明確的信號:根據我們之前的深度報告,玻璃行業的價格、供給、需求有高度的協同性,并且價格與房地產銷售有非常好的同步性。地產銷售是中周期玻璃行業更重要的驅動力,外化表現為玻璃出貨量與竣工有一定同步性。當前地產銷售增速持續下降,地產搶開工拖竣工的行為依然存在,新開工與竣工20個月的滯后關系開始失效。無論是地產銷售還是地產竣工短期內都難以給玻璃價格明確的信號。

業績、估值、指數均處于歷史低位,基本面趨勢反彈可帶動玻璃板塊整體修復:從玻璃指數表現來看,我們認為短期內玻璃板塊有一定機會。

隨著2018年以來玻璃現貨價格持續陰跌,玻璃板塊業績增速以及相對估值水平均處于歷史低位,而股票指數也處于歷史低位。玻璃板塊上市公司業績基本跟著價格走,且彈性較大,一旦現貨市場價格企穩反彈的趨勢可以確認,短期內玻璃股票價格有較大概率回升。